Hay una frase que los economistas repiten desde hace décadas y que debería hacerte levantar una ceja: la diversificación es el único almuerzo gratis que existe en los mercados. La dijo Harry Markowitz, que ganó un Premio Nobel precisamente por demostrarla con matemáticas. Y significa algo casi demasiado bueno para ser verdad: es la única técnica conocida que reduce el riesgo sin reducir necesariamente la rentabilidad esperada. Todo lo demás en inversión es un intercambio —más rentabilidad a cambio de más riesgo—; esto es lo único que se regala.

Y sin embargo, la mayoría de carteras de inversores particulares están mal diversificadas. No un poco mal: estructuralmente mal. Gente convencida de estar diversificada porque tiene «ocho cosas distintas»… que suben y bajan todas a la vez. Este artículo explica qué es diversificar de verdad, cómo se hace paso a paso, y los tres errores que hacen que tu cartera solo parezca diversificada — hasta el día de la crisis, que es exactamente cuando lo descubres.

Qué es diversificar (y qué no es)

Diversificar no es «tener muchas cosas». Es tener cosas que no se caen a la vez.

El matiz lo cambia todo. Ocho acciones tecnológicas americanas no son diversificación: son la misma apuesta repetida ocho veces. En la crisis de 2022, alguien con Apple, Microsoft, Google, Amazon, Meta, Netflix, Nvidia y Tesla —»ocho empresas distintas, líderes mundiales»— vio caer todo su patrimonio a la vez, entre un 25 % y un 70 %. Su cartera tenía ocho nombres y una sola idea.

Y si te reconoces en ese inversor, no te fustigues: su cartera no era fruto de la pereza, sino de algo mucho más humano. Compró lo que conocía, lo que le funcionó, lo que todo el mundo a su alrededor también tenía. Cada compra individual parecía sensata; fue el conjunto el que nunca nadie revisó. Ese es el patrón exacto de casi todas las carteras mal diversificadas: no se diseñan mal, se acumulan mal, decisión razonable a decisión razonable, durante años.

El concepto técnico detrás es la correlación: cuánto se mueven dos activos en la misma dirección. Diversificar bien consiste en combinar activos con correlaciones bajas entre sí, de modo que cuando una parte de tu cartera sufre, otra aguante o incluso suba. El resultado matemático (el hallazgo de Markowitz) es que la cartera combinada puede tener menos volatilidad que cualquiera de sus piezas por separado, sin sacrificar rentabilidad esperada en la misma medida.

Hay una forma sencilla de autoevaluarte: si en las grandes caídas de mercado toda tu cartera se pone roja al mismo tiempo y en porcentajes parecidos, no tienes una cartera diversificada. Tienes una sola apuesta con varios nombres.

Las cuatro capas de la diversificación (de la más conocida a la más olvidada)

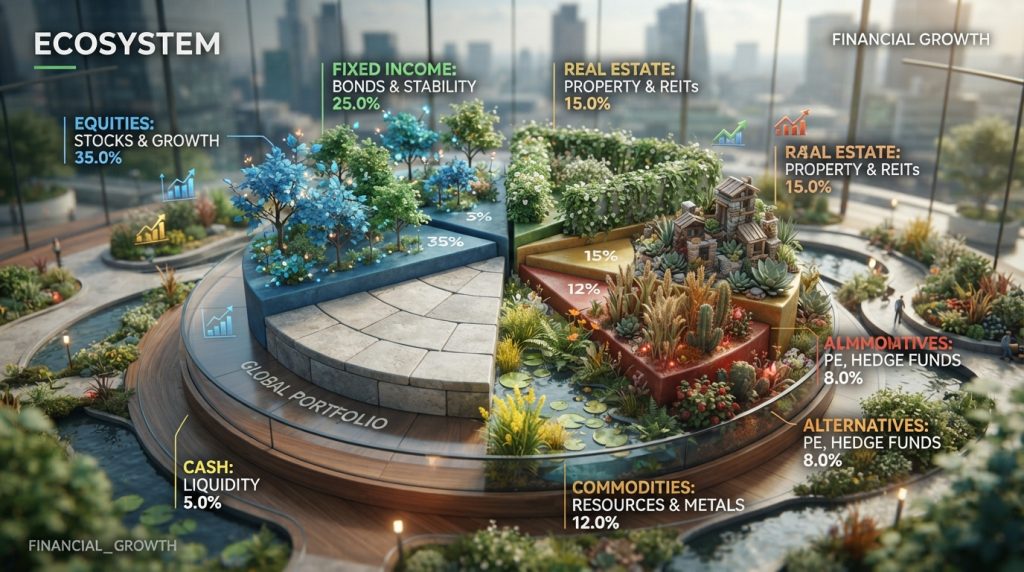

Capa 1: Entre activos distintos (acciones, bonos, y lo demás)

Es la capa fundamental, porque las clases de activo responden a motores económicos diferentes:

| Clase de activo | Qué la mueve | Papel en la cartera |

|---|---|---|

| Acciones | Beneficios empresariales, crecimiento | El motor de rentabilidad a largo plazo |

| Bonos / renta fija | Tipos de interés, solvencia | Amortiguador y fuente de estabilidad |

| Efectivo / monetarios | Tipos a corto plazo | Liquidez y munición para oportunidades |

| Inmobiliario (REITs/SOCIMIs) | Rentas, ciclo inmobiliario | Rentas periódicas, inflación parcial |

| Oro / materias primas | Miedo, inflación, oferta física | Seguro frente a escenarios extremos |

La proporción entre acciones y bonos es la decisión más importante de toda tu cartera —más que qué fondo eliges, más que cuándo entras—. Los estudios clásicos sobre atribución de resultados muestran que la mayor parte de la variabilidad de una cartera a largo plazo la explica esta distribución, no la selección de valores concretos.

Una advertencia honesta que muchos artículos omiten: las correlaciones no son fijas. En 2022, acciones y bonos cayeron a la vez —el peor año para la cartera 60/40 en décadas— porque el enemigo común era la inflación y las subidas de tipos. La diversificación reduce el riesgo la mayoría del tiempo; no te hace invulnerable todos los años.

Capa 2: Geográfica (el error nacional que cometen todos los países)

Existe un sesgo documentado en todos los mercados del mundo: el home bias, la tendencia a sobreinvertir en empresas de tu propio país porque «las conoces». Los inversores españoles sobreponderan España, los japoneses Japón, los americanos Estados Unidos.

El problema, con números: la bolsa española representa menos del 1 % de la capitalización bursátil mundial. Un inversor español con media cartera en Ibex está apostando 50 veces más de lo que el mercado global sugiere a un único país — el mismo país del que ya dependen su sueldo, su vivienda y su futura pensión. Si a España le va mal, le va mal a todo a la vez. Eso es exactamente lo contrario de diversificar.

La solución moderna es de una simplicidad casi decepcionante: los fondos indexados globales (tipo MSCI World o FTSE All-World) compran miles de empresas de decenas de países en una sola participación, con comisiones desde el 0,1-0,3 % anual. Lo que en tiempos de Markowitz requería una fortuna y un equipo de gestores, hoy cuesta un clic y unas décimas de comisión.

Capa 3: Sectorial

Incluso dentro de las acciones globales, conviene vigilar que no estés concentrado en un solo sector. Quien invirtió «diversificado» en 15 bancos en 2007, o en 15 puntocom en 1999, aprendió esta capa de la forma cara. Los fondos indexados amplios la resuelven por construcción; el riesgo reaparece cuando empiezas a añadir fondos temáticos («IA», «energía limpia», «ciberseguridad») que se solapan entre sí y concentran la cartera sin que lo parezca.

Capa 4: Temporal (la gran olvidada)

Diversificar también es no entrar de golpe. Invertir una cantidad grande en un solo momento es concentrar todo el riesgo en un único precio de entrada. Las aportaciones periódicas (el famoso dollar cost averaging: invertir una cantidad fija cada mes) reparten ese riesgo entre decenas de precios distintos. Matemáticamente, si el mercado tiende a subir, entrar antes suele ganar; psicológicamente, las aportaciones periódicas son las que la gente real consigue mantener sin pánico. Y una estrategia que puedes mantener vale más que una óptima que abandonarás.

Cómo se monta en la práctica: tres carteras de ejemplo

No son recomendaciones, son ilustraciones de cómo las piezas encajan según el perfil:

| Perfil | Acciones globales | Renta fija | Otros (oro, REITs, monetarios) | Para quién tiene sentido |

|---|---|---|---|---|

| Conservador | 30 % | 55 % | 15 % | Horizonte corto, poca tolerancia a caídas |

| Equilibrado | 60 % | 30 % | 10 % | Horizonte medio, tolera caídas del 20-25 % |

| Agresivo | 85 % | 10 % | 5 % | Horizonte +15 años, tolera caídas del 40 % sin vender |

Tres apuntes prácticos:

- La regla de la almohada: el mejor test de tu distribución no es la rentabilidad esperada, sino esta pregunta: ¿con qué porcentaje de acciones seguiría durmiendo —y sin vender— si mañana cayera todo un 35 %? La cartera óptima en Excel que abandonas en el primer pánico es peor que una cartera mediocre que mantienes veinte años.

- El rebalanceo: una vez al año, devuelve la cartera a sus porcentajes originales (si las acciones subieron y ahora son el 70 % en vez del 60 %, vende ese exceso y compra renta fija). Es un mecanismo automático de «vender caro y comprar barato» que además te obliga a hacer lo contrario que tus emociones. Con aportaciones mensuales, a menudo basta con dirigir las aportaciones nuevas hacia lo que está infraponderado, sin vender nada (y sin peaje fiscal).

- Simplicidad gana: una cartera de dos o tres fondos indexados (acciones globales + renta fija global + quizá un monetario) supera en la práctica a la mayoría de carteras complejas de diez productos, entre otras cosas porque es más barata, más fácil de rebalancear y más difícil de sabotear.

Los tres errores que hacen que tu cartera solo PAREZCA diversificada

Error 1: Diversificación de nombres, no de riesgos. Ya lo viste: ocho tecnológicas no son ocho apuestas. Versión española del mismo error: tener tres fondos de tres bancos distintos… que por dentro llevan casi las mismas acciones. Lo que importa no es cuántos productos tienes, sino cuántos motores de riesgo distintos hay debajo. Mira dentro de tus fondos (la información de las 10 mayores posiciones es pública) y comprueba cuánto se repiten.

Error 2: Olvidar que TÚ eres parte de la cartera. Tu mayor activo probablemente no está en el broker: es tu capacidad de generar ingresos futuros. Y eso tiene consecuencias directas: si trabajas en banca, sobreponderar acciones bancarias duplica tu riesgo; si tienes acciones de tu propia empresa (stock options, planes de empleado), tu sueldo Y tus ahorros dependen del mismo consejo de administración. Los empleados de empresas quebradas con los ahorros en acciones de esa misma empresa son el ejemplo de libro —literalmente: el caso Enron se estudia en las facultades—.

Tradúcelo a alguien concreto: una ingeniera de 41 años con sueldo de una tecnológica, stock options de esa misma tecnológica, un fondo sectorial «de lo que ella entiende» —tecnología, claro— y una hipoteca. Sobre el papel tiene trabajo estable, ahorro e inversión: matrícula de honor en responsabilidad financiera. En realidad, toda su vida económica es una única apuesta a que a un sector le siga yendo bien. Si esa apuesta falla, pierde el sueldo, las opciones y el fondo el mismo trimestre — exactamente cuando la hipoteca sigue llegando cada mes. Diversificar es también diversificar respecto a tu propia vida.

Error 3: Sobrediversificar hasta la parálisis. El extremo contrario existe: quince fondos, cinco brokers, criptos, tres temáticos y dos planes de pensiones solapados. A partir de cierto punto, añadir productos ya no reduce el riesgo (las correlaciones internas mandan) y solo añade comisiones, complejidad fiscal y errores de seguimiento. La diversificación útil se consigue con pocas piezas bien elegidas; el resto es coleccionismo.

Preguntas frecuentes

¿Cuántos fondos o acciones necesito para estar diversificado?

Si usas fondos indexados globales, con 2-3 fondos puedes cubrir miles de empresas y decenas de países: diversificación casi máxima con complejidad mínima. Si compras acciones individuales, los estudios clásicos hablan de 20-30 valores de sectores y países distintos para eliminar la mayor parte del riesgo específico — algo que pocas carteras particulares cumplen de verdad.

¿Las criptomonedas diversifican una cartera?

Menos de lo que se cree. En la práctica reciente, el bitcoin ha mostrado correlación alta con los activos de riesgo (cae cuando caen las bolsas, a menudo más fuerte), justo lo contrario de lo que pides a un diversificador. Si decides tener, la aproximación prudente es tratarlo como apuesta especulativa acotada (un porcentaje pequeño que puedas perder), no como pilar diversificador.

¿Y mi vivienda? ¿Cuenta como diversificación?

Cuenta como concentración, y de las grandes: para la mayoría de familias españolas, la vivienda es el 70-80 % de su patrimonio total, en un único activo, de un único barrio, de un único país. No significa que comprar casa sea mal negocio; significa que tu cartera financiera debería compensar esa concentración (más global, menos ladrillo e inmobiliario español), no aumentarla.

¿Diversificar no reduce también las ganancias?

Reduce la posibilidad de la ganancia extrema (nunca tendrás «todo en la acción que hizo ×40»), a cambio de eliminar la ruina (nunca tendrás todo en la que quebró). Como no sabes de antemano cuál es cuál —nadie lo sabe: esa es la premisa honesta de todo esto—, el intercambio es favorable para cualquiera cuyo objetivo sea llegar, no acertar la lotería.

¿Cada cuánto debo revisar y rebalancear?

Una o dos veces al año es suficiente; más frecuencia añade impuestos y tentaciones, no rentabilidad. Ponle fecha fija (tu cumpleaños, enero) y conviértelo en trámite aburrido. En inversión, aburrido es un cumplido.

¿Los robo advisors y fondos «todo en uno» diversifican bien?

Los productos multiactivo indexados de bajo coste (carteras automatizadas, fondos de ciclo de vida) aplican esencialmente lo descrito en este artículo de forma automática, incluido el rebalanceo. Para quien no quiere gestionar nada, suelen ser una solución razonable; lo importante es vigilar las comisiones totales y entender qué llevan dentro.

Resumen: la diversificación en una tabla

| Capa | La pregunta que responde | El error típico |

|---|---|---|

| Por activos | ¿Qué mezcla de acciones/bonos/resto? | Todo en acciones (o todo en depósitos) |

| Geográfica | ¿De cuántos países depende mi dinero? | Home bias: sobreapostar por tu propio país |

| Sectorial | ¿Cuántos motores económicos distintos tengo? | Fondos temáticos solapados |

| Temporal | ¿Cuántos precios de entrada tengo? | Entrar de golpe en un solo momento |

| Vital | ¿Mi cartera depende de lo mismo que mi sueldo? | Acciones de tu empresa/sector + vivienda + trabajo, todo junto |

Al final, diversificar es una declaración de humildad con base matemática: es aceptar que no sabes qué activo, país o sector ganará la próxima década —y que nadie lo sabe, por muchos vídeos que digan lo contrario— y construir una cartera que no necesite adivinarlo para funcionar. Los que concentran necesitan tener razón; los que diversifican solo necesitan que el mundo siga funcionando.

Así que haz hoy el test de los cinco minutos: abre tus posiciones y hazte tres preguntas. ¿Cuánto cae todo esto a la vez en una crisis? ¿Cuánto depende del mismo país en el que ya están mi sueldo y mi casa? ¿Cuántas ideas distintas hay realmente debajo de todos estos nombres? Si las respuestas te incomodan, enhorabuena: acabas de encontrar el fallo de tu cartera un día cualquiera de mercado tranquilo, que es exactamente el mejor momento posible para arreglarlo. La alternativa es descubrirlo el día que todo se ponga rojo, con el estómago encogido y el dedo temblando sobre el botón de vender. Ese día no se arregla nada: solo se paga. El trabajo de diversificar bien se hace siempre en días como hoy, aburridos y tranquilos — precisamente para que el día terrible, cuando llegue, sea solo un mal día y no un punto de inflexión en tu vida.

Este artículo tiene carácter exclusivamente informativo y educativo, y no constituye asesoramiento financiero ni una recomendación de inversión. Las carteras de ejemplo son ilustrativas y no tienen en cuenta circunstancias personales. Invertir conlleva riesgo de pérdida del capital. Rentabilidades pasadas no garantizan rentabilidades futuras. Para decisiones de inversión, consulta con un asesor financiero acreditado.